Nous nous penchons sur l’organisation financière d’un organisme de formation.

Nous avons vu :

- Commissaire aux comptes or not commissaire aux comptes

- Rôle du responsable financier dans un organisme de formation

- Le rôle du responsable administratif

- TVA or not TVA ?

Un organisme de formation peut choisir un régime avec ou sans TVA à sa création :

Lors de la création d’un organisme de formation en France, les entrepreneurs ont la possibilité de choisir entre deux régimes fiscaux distincts : le régime avec TVA et le régime sans TVA. Chaque option présente ses propres avantages et inconvénients, et le choix du régime fiscal peut avoir un impact significatif sur la gestion financière et administrative de l’organisme. Dans cet article, nous allons explorer en détail ces deux régimes, les comparer et donner un avis éclairé pour aider les entrepreneurs à faire le meilleur choix pour leur structure.

Régime avec TVA

Avantages

1. Crédit de TVA :Le principal avantage du régime avec TVA est la possibilité de récupérer la TVA sur les achats et les investissements. Cela peut représenter une économie substantielle pour l’organisme, surtout si celui-ci engage des dépenses importantes en matériel pédagogique, locaux, et autres équipements nécessaires à son fonctionnement.

2. Perception de professionnalisme : Les clients, notamment les entreprises, peuvent percevoir les organismes assujettis à la TVA comme plus professionnels et établis. Cela peut renforcer la crédibilité et la confiance des clients.

3. Conformité aux attentes des grandes entreprises : Les grandes entreprises préfèrent souvent travailler avec des fournisseurs assujettis à la TVA, car cela simplifie leurs propres déclarations fiscales.

Inconvénients

1. Complexité administrative : La gestion de la TVA implique des obligations administratives supplémentaires, telles que la déclaration et le paiement périodique de la TVA, ce qui peut augmenter la charge de travail et les coûts de gestion pour l’organisme.

2. Prix plus élevés pour les clients non assujettis : Les clients particuliers ou les petites entreprises non assujetties à la TVA peuvent être dissuadés par des prix plus élevés, car ils ne peuvent pas récupérer la TVA facturée.

Régime sans TVA

Avantages

1. Simplicité administrative : Les organismes de formation non assujettis à la TVA bénéficient d’une gestion administrative simplifiée, car ils ne sont pas tenus de déclarer et de payer la TVA. Cela réduit la charge de travail et les coûts administratifs.

2. Prix plus attractifs pour les particuliers : Les clients particuliers et les petites entreprises non assujetties à la TVA peuvent être plus attirés par des prix plus bas, car aucune TVA n’est ajoutée aux tarifs de formation.

3. Facilité de gestion pour les nouveaux entrepreneurs : Pour les nouveaux entrepreneurs qui débutent dans le secteur de la formation, le régime sans TVA peut offrir une approche plus simple et plus accessible pour gérer leur organisme.

Inconvénients

1. Absence de récupération de la TVA sur les achats : Les organismes non assujettis à la TVA ne peuvent pas récupérer la TVA sur leurs propres achats et investissements, ce qui peut augmenter leurs coûts de fonctionnement.

2. Perception de moins de professionnalisme : Certains clients, en particulier les entreprises, peuvent percevoir les organismes non assujettis à la TVA comme moins professionnels, ce qui pourrait affecter leur choix de fournisseur de formation.

3. Limitation des partenariats avec les grandes entreprises : Les grandes entreprises préférant travailler avec des fournisseurs assujettis à la TVA, les organismes non assujettis peuvent avoir plus de difficultés à établir des partenariats avec ces entreprises.

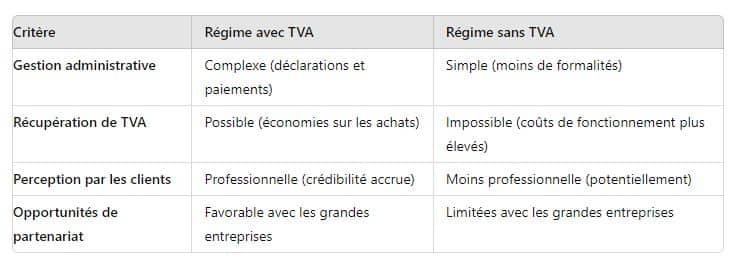

Comparaison des Deux Régimes

La comparaison entre le régime avec TVA et le régime sans TVA repose sur plusieurs critères clés : la gestion administrative, les coûts, la perception par les clients et les opportunités de partenariat.

Le choix entre un régime avec ou sans TVA dépend principalement du profil de l’organisme de formation et de ses objectifs à long terme.

– Pour les organismes de formation visant à collaborer avec des grandes entreprises ou à effectuer des investissements importants, le régime avec TVA semble plus avantageux. La possibilité de récupérer la TVA sur les achats et la perception de professionnalisme sont des atouts non négligeables.

– Pour les organismes de formation qui ciblent principalement les particuliers ou les petites entreprises non assujetties à la TVA, le régime sans TVA pourrait être plus approprié. La simplicité administrative et les prix plus attractifs pour ces clients spécifiques sont des avantages majeurs.

Il est crucial pour les entrepreneurs de bien évaluer leur marché cible, leur structure de coûts et leurs ambitions de croissance avant de choisir un régime fiscal. Une consultation avec un expert-comptable ou un conseiller fiscal peut également être très bénéfique pour prendre une décision éclairée et optimiser la gestion fiscale de l’organisme de formation.